Prozessgestaltung und Controlling

Prozessgestaltung und Controlling

Bei der Identifizierung und anschließenden Gestaltung von Geschäftsprozessen geht es zunächst um die Aufnahme des Status Quo. Viele Unternehmen existieren oft Jahrzehnte sehr erfolgreich, ohne dass je ein Geschäftsprozess identifiziert bzw. dokumentiert wurde. Allerdings stellt sich besonders ab einer gewissen Größe, ob damit nicht einerseits viel Potenzial verschenkt wird und ob andererseits eine Anpassung an sich immer schneller verändernde Rahmenbedingungen möglich ist.

Im Rahmen von Prozessauditierungen und Qualitätsmanagementsystemen ist eine Identifizierung aller relevanten Prozesse ebenfalls unabdingbar. Grundsätzlich stehen zwei mögliche Vorgehensweisen zur Verfügung: Top Down, also aus Sicht der Geschäftsführung oder Bottom Up, orientiert an den tatsächlichen Gegebenheiten, die sich über Jahre hinweg ergeben haben. Beide Vorgehensweisen haben Vor- und Nachteile.

Der Top-Down-Ansatz leitet sich aus der Unternehmensvision und den strategischen Zielen des Unternehmens her ab. Das bedeutet, dass hinterfragt wird, welche strategischen Ziele das Unternehmen definiert hat und erreichen will. Anschließend wird definiert, welche Geschäftsprozesse hierfür notwendig sind und wie diese gestaltet werden müssen. Im ersten Schritt werden nur die primären Geschäftsprozesse betrachtet, um dann im zweiten Schritt zu prüfen, welche sekundären Geschäftsprozesse zur Unterstützung benötigt werden. Die Stärke dieses Ansatzes liegt darin, dass ausschließlich Prozesse definiert werden, die sich durch ihre Notwendigkeit der Zielerreichung legitimieren. Dadurch kann in vielen Fällen unnötiger Ballast aus der Vergangenheit identifiziert und anschließend abgeworfen werden. Durchschlagende Effekte auf das Betriebsergebnis können meist sehr schnell realisiert werden.

Auf der anderen Seite müssen auch die Nachteile bzw. Risiken dieses Vorgehens thematisiert werden: Ein wesentliches Risiko besteht darin, dass insbesondere bei den Beschäftigten Ängste erzeugt werden. Man hat das, teilweise durchaus berechtigte, Gefühl nicht mehr gebraucht zu werden bzw. alte und lieb gewonnene Gewohnheiten ändern zu müssen. Das erzeugt offenen oder verdeckten Widerstand, der leicht die Vorteile kompensieren kann.

Der Bottom-Up-Ansatz hingegen geht den umgekehrten Weg: Hier wird ausgehend von der untersten Ebene, also den einzelnen Tätigkeiten in den Teilprozessen, analysiert, wie die Prozesse praktisch gelebt werden. Daraus wird das Zusammenspiel der einzelnen Teilprozesse sowie der primären und sekundären Geschäftsprozesse abgeleitet. Die Stärke des Bottom-Up-Ansatzes liegt darin, dass analysiert wird, was wirklich gelebt wird und nicht eine externe Lösung dem Unternehmen übergestülpt wird. Es ergibt sich allerdings die große Gefahr, dass zu sehr Tätigkeitsorientiert vorgegangen wird und die eigentlichen Ziele und Kundenwünsche aus dem Fokus geraten. Zusätzlich kommt als Nachteil hinzu, dass Überschneidungen von Prozessen oder Nahtstellen zwischen den Prozessen nicht immer sauber herausgearbeitet werden. Dadurch leidet leicht die Transparenz und in der Folge auch die Effizienz, so dass in letzter Konsequenz die angestrebten Ziele nicht erreicht werden.

Empfehlung

Wenn Sie Ihr Unternehmen grundlegend neu strukturieren wollen und die damit verbundenen Synergie-Effekte maximieren wollen, sollten Sie unbedingt den Top-Down-Ansatz wählen. Effizienz und Kundenorientierung werden sich so leichter optimieren lassen. Achten Sie in diesem Fall aber besonders darauf, dass Ihre Beschäftigten stets informiert sind und „nicht auf der Strecke bleiben“.

Wenn Sie an einigen ausgewählten Punkten Ihres Unternehmens Verbesserungen herbeiführen wollen, an der bestehende Struktur aber grundsätzlich festhalten wollen, dann sollten Sie den Bottom-Up-Ansatz wählen, und darauf achten, dass „nicht zuviel Sand ins Getriebe gerät“.

Wenn Prozesse oder Teilprozesse identifiziert werden sollen, geht es zunächst erst einmal darum, was als Ergebnis entstehen soll und welcher Prozesskunde davon profitieren soll.

In einem ersten Schritt werden also die Ergebnisse dessen festgelegt, was im Prozess entstehen soll. Um eine möglichst konkrete Beschreibung zu erhalten bietet es sich an die SMART-Kriterien zu beachten.

Anschließend wird definiert, wer der Kunde des Prozesses ist, dem das Ergebnis zuzuleiten ist.

Um reibungslos und vor allem auch schnell und effizient arbeiten zu können, ist es wie oben bereits beschrieben ausgesprochen wichtig, dass Transparenz herrscht. Ein wesentlicher Teil ist, dass Verantwortlichkeiten eindeutig geklärt und dokumentiert sind. Dadurch wird vermieden, dass Teile des Prozesses entweder gar nicht oder gar doppelt gemacht werden. Beides ist nicht optimal.

| V | Die Person trägt die Verantwortung für das Arbeitspaket (statusgerechte Zielerreichung unter Einhaltung der Termin- und Ressourcenvorgaben) |

| M | Die Person wird unterstützend tätig. Der Anstoß dazu kommt von der verantwortlichen Person, ansonsten wird von Eigeninitiative und Eigenverantwortung ausgegangen. |

| I | Die Person wird über Ereignisse und Ergebnisse des Arbeitspaketes informiert. Es handelt sich um eine Bringschuld der Verantwortlichen gegenüber dieser Person, d. h. sie muss selbst nicht aktiv werden. |

Die VMI-Matrix ist auch unter der Bezeichnung RSI-Matrix bekannt, wobei R für Responsibilities, S für Support und I für Information steht. Ebenfalls bekannt ist das IBZED-Schema, das sich analog darauf bezieht wobei I für Information, B für Beratung, Z für Zustimmung, E für Entscheidung und D für Durchführung steht. Aufgrund des pragmatischen und leicht nachvollziehbaren Ansatzes hat sich allerdings die VMI bzw. RSI-Matrix durchgesetzt.

Voraussetzung zur Erstellung der VMI-Matrix sind definierte Prozesse bzw. Teilprozesse. Sie in der ersten senkrechten Spalte eingetragen. In der obersten waagerechten Zeile werden nun alle beteiligten Personen und ggf. zu beteiligende Stakeholder namentlich eingetragen. Dabei ist es wichtig keine anonymen Abteilungen sondern reale Personen einzutragen. Ggf. sind dort auch Kontaktdaten zu hinterlegen.

| Christian Göde | Hermann Neubauer | Christa Marinkowas | Kerstin Wunderlich | Gottfried Meyer | Lothar Brandes | |

| Beschaffungs- prozess | V | I | I | I | I | I |

| Vertrieb Außendienst | V | |||||

| Vertrieb Innendienst | V | |||||

| Reklamations- bearbeitung | M | M | M | V | I | I |

| Fakturierung | M | V | I | |||

| Buchführung | M | V | ||||

| Personalwesen | I | V | ||||

| Kommunikation und IT | M | M | I | V | ||

| Lager | V | M | I | |||

| Versand | V | M |

Die Tatsache, dass diese Informationen bereits in den einzelnen Prozessbeschreibungen hinterlegt sind sollte aber nicht dazu führen, dass auf den Mehraufwand der Matrix-Erstellung verzichtet wird. Ihre Stärke ist der Überblick über die gesamten Zuständigkeiten im prozessgesteuerten Unternehmen. Außerdem ist sie gleichzeitig die Grundlage für das Informationsmanagement im Unternehmen.

Im Anschluss an die Definition der Ergebnisse, Kunden und Verantwortlichkeiten wird festgelegt, wer welche Inputs zu liefern hat, damit der Prozess oder Teilprozess abgearbeitet werden kann. Die Lieferanten sind als Prozessbeteiligte in der VMI-Matrix zu vermerken, so dies noch nicht geschehen ist.

Inputs von Prozessen oder Teilprozessen sind häufig die Outputs vorangegangener anderer Prozesse. So benötigt z. B. der Versandprozess den Output des Kommissionierprozesses. Lieferant des Versandprozesses wäre dann also der für den Kommissionierprozess zuständige Kollege. Denkbar ist allerdings auch, dass externe Lieferanten Inputs liefern müssen. So z. B. ein Logistikdienstleister oder Lieferant die Waren für den Verkauf bzw. die Warenannahme.

Bei der Definition der Prozessinhalte wird festgelegt, was genau im Prozess unter Beachtung welcher Regeln geschehen soll. Dazu wird mit Hilfe einer in Kapitel 2.3.2. beschriebenen ausführlichen Prozessbeschreibung jeder einzelne Prozessschritt definiert. Zusätzlich werden ggf. zu verwendende Dokumente oder zu beachtende Regeln festgelegt und die Verantwortlichkeiten geklärt.

„Von nichts kommt bekanntlich nichts!“ Deshalb muss im Rahmen der Prozessdefinition auch festgelegt werden, welche Ressourcen zur Prozessarbeit zur Verfügung stehen. Diese Ressourcen müssen dann auch durch die Prozessverantwortlichen abgerufen und genutzt werden können. Einen ersten Ansatz zur Identifikation der notwendigen Ressourcen bietet die VMI-Matrix, da hier zumindest die personellen Ressourcen abgebildet sind. Diese müssen in einem zweiten Schritt quantifiziert werden. In einem dritten Schritt muss überprüft werden, ob die benötigten Ressourcen mit den Anforderungen in Einklang zu bringen sind. Ist dies nicht der Fall, müssen entsprechende Anpassungen stattfinden.

Analog dazu wird mit Ressourcen verfahren, die nicht Personal, sondern andere Ressourcen betreffen. So z. B. Lagerfläche, die Nutzung von Geschäftsfahrzeugen, etc.

Verschiedene Studien haben ergeben, dass viele Aktivitäten in Geschäftsprozessen weder direkt noch indirekt zur Wertschöpfung beitragen:

- ca. 25% tragen direkt zur Wertschöpfung bei

- ca. 45% tragen indirekt zur Wertschöpfung bei

- ca. 20% tragen überhaupt nicht zur Wertschöpfung bei,

man könnte sie als Blindleistung bezeichnen - ca. 10% tragen zur Wertminderung bei,

d. h. es wäre besser, wenn diese Aktivitäten unterblieben

Um den Anteil der Blindleistung und Wertminderung möglichst klein zu halten, bieten sich folgende Fragen an, die auch die Sinnhaftigkeit einzelner Aktivitäten hinterfragen:

- Was wäre, wenn eine Aktivität gar nicht stattfinden würde?

- Findet eine Aktivität bereits an anderer Stelle statt (Doppelarbeit)?

- Dient die Aktivität unmittelbar einem externen Kunden?

- Dient die Aktivität der Fehlererkennung und/oder -vermeidung?

- Dient die Aktivität der Koordination und Kommunikation?

- Dient die Aktivität der Bewältigung von Folgen vermeidbarer Fehler?

- Wird eine Aktivität mehrfach ausgeführt?

- Beruht die Aktivität auf überholten oder überflüssigen Vorschriften?

- Wäre es möglich die Aktivität auf andere Art und Weise effizienter, günstiger oder schneller zu erbringen?

Erfahrungsgemäß gehört oft auch etwas Mut dazu, Prozesse radikal zu vereinfachen. Nach anfänglichen Problemen, kann man aber oft bald die Ergebnisse einstreichen, die oft nicht unerheblich sind.

Prozesscontrolling

Prozesscontrolling ist mehr als nur die Kontrolle von Prozessen. Controlling ins Deutsche übersetzt bedeutet mehr, nämlich Steuerung. Zum besseren Verständnis sei an dieser Stelle der Controlling-Regelkreis vorgestellt:

Controlling-Regelkreis

Dieser Regelkreis ist keineswegs eine Erfindung des Prozessmanagements, sondern beschreibt ganz allgemein den Managementprozess und entspricht einem modernen Verständnis von Führung.

Die Zielsetzung ist der erste Schritt, um einen Prozess zu steuern. Wer nicht weiß, wo er hin will, kann auch nicht nach dem Weg fragen. Der Prozesse der Zieldefinition ist an anderer Stelle hinreichend beschrieben, hier sei lediglich auf die Einhaltung der SMART-Kriterien verwiesen.

Die Planung ist notwendig, um zu erarbeiten, wie genau die Ziele erreicht werden sollen und welche Maßnahmen bzw. Aktivitäten bis zur Zielerreichung abgearbeitet werden müssen. Die Planung sollte alle Aktivitäten zur Zielerreichung in einen sinnvollen Zusammenhang stellen (inhaltlich wie auch terminlich) und darüber hinaus sicherstellen, dass die notwendigen Ressourcen zur Verfügung stehen.

Im Rahmen der Datenerfassung werden, basierend auf den Soll-Daten der Planung von den entsprechend Verantwortlichen reelle Ist-Daten erhoben. Dieser Prozess sollte regelmäßig und vor allem zeitnah erfolgen, um ggf. bei Fehlentwicklungen rechtzeitig intervenieren zu können.

Im Rahmen des Soll-Ist-Vergleichs werden die erhobenen Ist-Daten mit den ursprünglich geplanten Soll-Daten abgeglichen. Wichtig in diesem Zusammenhang ist zunächst eine Beschränkung auf den reinen Vergleich, ohne vorschnell falsche Schlüsse zu ziehen.

Die Abweichungsanalyse ermittelt welche und warum Abweichungen aufgetreten sind. Da Prozesse oft ein komplexes Vorhaben darstellen, ist fast immer mit Abweichungen zu rechnen. Die entscheidende Frage, die nun geklärt werden muss, ist ob es sich um eine vernachlässigbare (weil unbedeutende) Abweichung handelt, ob eine singuläre Abweichung aufgrund eines einmaligen Planungsfehlers oder veränderter Rahmenbedingungen vorliegt oder ob es sich sogar um eine systematische Abweichung handelt. Bei systematischen Abweichungen liegt eine Fehlannahme oder eine Veränderung der Rahmenbedingungen vor, die über das einzelne Ereignis hinaus wirkt. Also z. B. einer zu niedrigen Kostenannahme im Bereich der geplanten Anlieferung von Waren. Diese Abweichungen werden auch später wiederholt zu Problemen führen. Als Grundlage für die Abweichungsanalyse dient idealer weise die Prozessbeschreibung, in der alle notwendigen Aspekte hinreichend beleuchtet und die auch zur Ableitung von notwendigen Gegenmaßnahmen dient.

Aufbauend auf der Abweichungsanalyse werden bei Bedarf geeignete Maßnahmen definiert, die ein Gegensteuern ermöglichen. Wenn es sich in diesem Zusammenhang um Änderungen im Prozess handelt, muss auf jeden Fall der Änderungsprozess eingehalten werden.

Die Erfolgskontrolle stellt sicher, dass die eingeleiteten Maßnahmen auch wirklich zur Problemlösung geführt haben. Dieser entscheidende Schritt ist deshalb so wichtig, weil nach aufgetretenen Problemen normalerweise „die Luft sowieso schon dünner“ geworden ist und erneute Fehlschläge meist nicht mehr hinnehmbar sind.

Ausgehend von diesen nun hoffentlich erfolgreichen Maßnahmen, werden Ziele neu definiert bzw. erweitert, um so die nächste Runde im Controlling-Regelkreis zu drehen.

Damit Prozesscontrolling überhaupt erfolgreich stattfinden kann ist es wichtig, dass bestimmte Voraussetzungen erfüllt sind:

- Es muss eine transparente und nachvollziehbare Zielplanung geben, die den Anforderungen der SMART-Kriterien genügt und die Aussagen zu den drei Zieldimensionen Terminen, Ressourcen und Ergebnissen beinhaltet.

- Die Planungsstrukturen müssen mit den späteren Abfragestrukturen übereinstimmen. So ist es z. B. in vielen Prozessen ein Problem die Personalkosten eindeutig den Prozessen zuzurechnen. Ist dies nicht der Fall, kann nur schwer nachvollzogen werden, inwieweit der Prozess sein Personalkostenbudget eingehalten hat oder nicht. Dieses Problem lässt sich in letzter Konsequenz nur durch die Einführung einer Prozesskostenrechnung lösen.

- Es ist wichtig, dass die für das Prozesscontrolling wesentlichen Kennzahlen zeitnah erfasst werden und den entsprechend Verantwortlichen zur Verfügung gestellt werden, so dass ggf. notwendige Maßnahmen eingeleitet werden können bevor es zu spät ist.

- Ehrlichkeit und ein gewisses Maß an Offenheit sind wichtige Voraussetzungen, damit Prozesscontrolling zielführend sein kann. Wenn bewusst gelogen wird, sind die meisten Controllingsysteme nur noch unter unverhältnismäßig hohem Aufwand in der Lage Prozesse zu steuern.

- Eine Unternehmenskultur, die es erlaubt Fehler zu machen und die Fehler als eine Chance zum Lernen betrachtet. Andernfalls werden nicht weniger Fehler gemacht, sie werden nur besser vertuscht. Dadurch werden sie später erkannt und ziehen meist höhere Folgekosten nach sich.

Eine wesentliche Grundlage für das Prozesscontrolling ist die Leistungsmessung. Um Prozesse nach ihrer Definition steuern zu können ist sie unverzichtbar. Da im Rahmen der Prozessdefinition bereits Ziele definiert sind, die den SMART-Kriterien genügen, ist die Messbarkeit gewährleistet. Kennzahlen können z. B. Durchlaufzeiten, verursachter Ressourcenverbrauch oder Kennzahlen der Kundenzufriedenheit sein. Welche Kennzahlen genau zu verwenden sind, sollte im Rahmen der Prozessdefinition festgelegt werden.

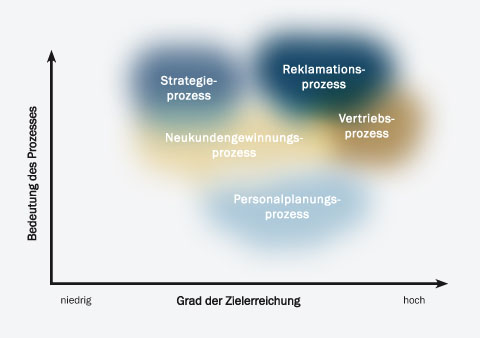

Zweidimensionale Leistungsmessung von Prozessen

Die Kennzahlen sind Bestandteil der Leistungsvereinbarung, die die Prozessverantwortlichen mit ihren Prozesslieferanten und ihren Prozesskunden treffen. Sie sollten kontinuierlich erhoben werden und zwar optimaler Weise jeweils vom Prozesskunden und den Prozessverantwortlichen. Eine Visualisierung bietet sich an. Je nach Prozess kann sie eindimensional sein oder zweidimensional und zusätzlich zur Zielerreichung auch noch die Wichtigkeit des Prozesses enthalten.

Eindimensionale Leistungsmessung von Prozessen

Weichen die Beurteilungen von Prozessverantwortlichen und Prozesskunden signifikant voneinander ab, so besteht Handlungsbedarf.

Der PDCA-Zyklus ist im Grunde genommmen eine vereinfachte Form des Controlling-Regelkreises. Aufgrund seiner Einfachheit und auch Verbreitung gilt er als Standardinstrument im Qualitäts- und Prozessmanagement. Er geht zurück auf den amerikanischen Physiker, Ingenieur und Statistiker Walter Andrew Shewhart und besteht aus vier einzelnen Phasen:

- Plan: Jeder Prozess muss vor seiner Einführung geplant sein.

- Do: Der Prozess wird wie geplant eingeführt und umgesetzt.

- Check: Der Prozess wird auf seine Zielerreichung hin überprüft, ggf. werden Abweichungen festgestellt und dokumentiert.

- Act: Festgestellte Abweichungen werden analysiert und durch geeignete Maßnahmen abgestellt, gegebenenfalls muss der Prozess neu geplant werden.

Zur Steuerung des gesamten PDCA-Zyklus kann eine Steuerkarte verwendet werden, auf der alle relevanten Informationen übersichtlich zusammengefasst werden.

PDCA-Zyklus

Nach einem PDCA-Zyklus müssen die Ergebnisse standardisiert werden. Diese Standardisierung bedeutet dann ebenfalls eine Planung (Plan), eine Einführung (Do), eine Überprüfung auf Funktion (Check) und ggf. eine Anpassung (Act).

Auf diese Weise ist der PDCA-Zyklus ein Bestandteil des Kontinuierlichen Verbesserungsprozesses, da er nie wirklich endet.